.")

")

em Madri")

Tempo de leitura: 8 minutos

O aumento da expectativa de vida é uma das maiores conquistas da humanidade. No Brasil, segundo o IBGE, a população com mais de 60 anos dobrará até 2050, e viver até os 90 deixará de ser exceção. No entanto, longevidade não significa necessariamente qualidade de vida. Sem um planejamento financeiro sólido, os últimos anos podem ser marcados por dependência e insegurança.

Planejar para viver até os 90 não é pessimismo — é realismo prático. Essa previsão permite ajustar investimentos, previdência e estilo de vida para garantir estabilidade e autonomia. O envelhecimento é previsível, e o custo de negligenciá-lo é alto.

Como estimar o custo de vida até os 90 anos?

A primeira etapa é entender quanto custa envelhecer com dignidade. Isso envolve três grandes grupos de gastos: moradia, saúde e bem-estar. Com base em simulações reais um brasileiro de classe média que viva até os 90 anos precisará, em média, entre 25 e 30 anos de renda após se aposentar.

Uma estimativa simples para Outubro e 2025 exemplifica valores que podem ser de:

- Aos 60 anos, gastos médios de R$ 6 mil por mês.

- Aos 70 anos, R$ 7,5 mil, devido ao aumento com medicamentos e plano de saúde.

- Aos 80 anos, cerca de R$ 9 mil, considerando assistência domiciliar e apoio de cuidadores.

Esses valores crescem acima da inflação. Por isso, planejar uma renda crescente é o passo fundamental para projetar o quanto de patrimônio precisa acumular.

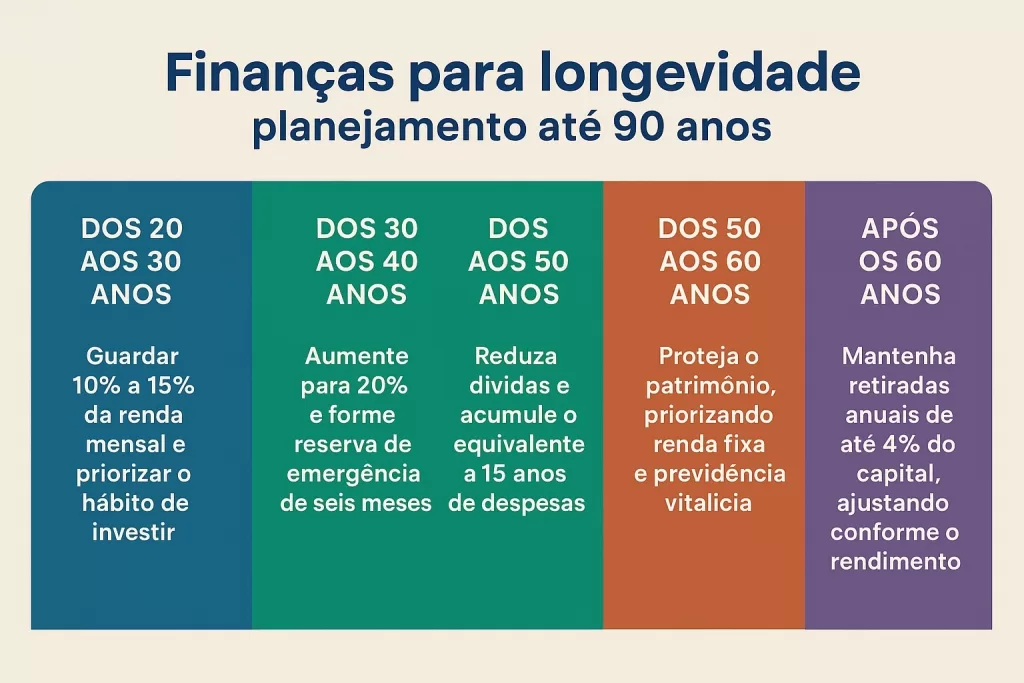

Quanto guardar em cada década da vida?

O ideal é iniciar cedo, mas nunca é tarde. Cada década da vida exige um foco diferente no planejamento financeiro.

Dos 20 aos 30 anos: o objetivo é formar hábito de poupança. Guarde de 10% a 15% da renda mensal e priorize o hábito de investir

Dos 30 aos 40: aumente para 20% da renda mensal e forme reserva de emergência de seis meses.

Dos 40 aos 50: reduza dívidas, diversifique e busque acumular o equivalente a 15 anos de despesas futuras.

Dos 50 aos 60: proteja o patrimônio, priorizando renda fixa e previdência privada vitalícia.

Após os 60, mantenha retiradas anuais de até 4% do capital, ajustando conforme o rendimento.

A ‘regra dos 4%’ é um referencial histórico (Bengen, 1994) para retirada sustentável, mas não é universal: depende de retorno real esperado, horizonte de retirada e tolerância a riscos. Estudos recentes propõem ajustes e variações; consulte um planejador ou simule cenários.

O segredo é constância e revisão periódica. Mesmo pequenas contribuições feitas cedo podem garantir segurança e autonomia até os 90 anos.

Como a previdência privada pode ser aliada da longevidade?

A previdência privada não é apenas um investimento. Ela é uma ferramenta de renda vitalícia. O ideal é acumular na previdência privada um valor sem considerar o valor que é captado para o INSS. Modelos como PGBL e VGBL permitem acumular recursos com incentivos fiscais e transformar o saldo em benefício mensal.

Para quem começa cedo, o efeito dos juros compostos é expressivo. Uma pessoa que investe R$ 500 por mês dos 25 aos 60 anos, com rendimento médio de 0,7% ao mês, acumulará mais de R$ 800 mil.

Já quem inicia aos 40, com o mesmo valor, chegará a menos da metade.

Portanto, tempo é o principal ativo de quem planeja envelhecer bem.

O que muda nas despesas após os 60 anos?

A aposentadoria muda o perfil de consumo. Gastos com transporte e vestuário diminuem, mas saúde, moradia e alimentação sobem significativamente.

Dados da ANS e estudos da FGV indicam que o custo da saúde suplementar cresce com a idade e pode ser substancialmente maior para a faixa 60+. Veja no link a seguir as regras.

Outro ponto é a necessidade de adaptação do lar. Reformas para acessibilidade e conforto costumam custar caro.

Esses fatores mostram por que simular os gastos de forma progressiva é essencial. Planejar com base apenas no padrão atual é um erro comum.

Como criar estratégias personalizadas para o 60+?

Não existe uma receita universal. O ideal é combinar diversificação e previsibilidade.

Algumas diretrizes práticas incluem:

- Reservar seis meses de despesas fixas em ativos de liquidez imediata (chamado de Reserva de Emergência).

- Manter parte dos investimentos em renda variável com foco em dividendos.

- Ajustar seguros de vida e saúde para coberturas mais amplas.

- Evitar retiradas superiores a 4% ao ano do capital total.

Além disso, é importante revisar o portfólio anualmente. Os gastos e as condições de saúde mudam com o tempo. O bom planejamento é dinâmico e se adapta às novas realidades.

E se eu chegar aos 60 anos com baixa renda?

Esse é um cenário mais comum do que se imagina. Mesmo quem não conseguiu poupar pode construir segurança tardia.

O primeiro passo é mapear todas as fontes possíveis de renda, como INSS, aluguel, trabalhos pontuais e microempreendimentos.

Em seguida, é preciso reduzir custos fixos, renegociar dívidas e buscar programas de apoio social. Os filhos, muitas vezes, auxiliam os pais nessa situação, mas não é algo que se possa garantir que vai acontecer.

Investir em educação financeira e capacitação digital também é um caminho. O trabalho remoto e os serviços autônomos abriram novas possibilidades para pessoas acima dos 60.

Por fim, adotar um estilo de vida mais simples e sustentável pode garantir conforto sem comprometer tanto o orçamento.

Como ajustar o estilo de vida para sustentar a longevidade?

O segredo não é apenas acumular, mas viver dentro das possibilidades.

Hábitos financeiros saudáveis, como evitar dívidas de consumo e priorizar o essencial, são mais eficazes do que cortes drásticos de última hora.

Manter um padrão de vida coerente ao longo da carreira permite uma transição natural para a aposentadoria.

Além disso, é fundamental alinhar as finanças à saúde: alimentação equilibrada e prevenção médica reduzem gastos futuros.

Envelhecer com qualidade exige equilíbrio entre corpo, mente e finanças. Planejar bem não é só uma questão de números, mas de coerência de vida.

Como projetar a longevidade financeira até os 90 anos?

A simulação de gastos é uma ferramenta poderosa.

Imagine uma pessoa que se aposenta aos 60 anos com R$ 1 milhão investido e deseja manter renda de R$ 6 mil mensais.

Mesmo com rendimento de 0,6% ao mês, o capital se esgota antes dos 85.

Por isso, é essencial ajustar retiradas e diversificar rendas, combinando previdência, fundos imobiliários e renda variável.

A longevidade financeira depende de disciplina, mas também de adaptação.

Revisar o plano a cada cinco anos ajuda a corrigir rumos e antecipar imprevistos.

Conteúdo informativo — não é aconselhamento financeiro personalizado. Consulte um planejador certificado para decisões individuais.

Finanças para longevidade: projeção até 90 anos

Use este card para estimar o patrimônio até 90 anos e a retirada anual sustentável. Insira seus dados e revise cenários.

- Revise a alocação a cada 3 a 5 anos

- Priorize liquidez perto da aposentadoria

- Considere previdência para complementação

Quanto gastar por ano? Use uma regra-guia, mas adapte

Uma das referências clássicas é a “regra dos 4%”, criada por William P. Bengen em 1994, segundo a qual quem se aposenta retira 4% de seu patrimônio no primeiro ano e ajusta esse valor pela inflação nos anos seguintes, garantindo a retirada por ~30 anos. Para mais detalhes, ler o artigo em inglês do link a seguir: link

Estudos mais recentes ampliaram a discussão: por exemplo, com carteiras mais diversificadas, a taxa segura pode chegar a ~4,7% ou mais nos EUA. No entanto, essa regra é apenas guia — não substitui cálculo personalizado.

Exemplo de valores para o Brasil (hipotético)

Suponha patrimônio de R$ 500.000 aos 60 anos. Com retirada de 4% = R$ 20.000 no primeiro ano (~R$ 1.667/mês), ajustado pela inflação. Se considerar um horizonte até 90 anos (~30 anos), você precisa também reservar para saúde, moradia, imprevistos. Se o patrimônio for R$ 1 milhão, a retirada inicial de 4% seria R$ 40.000/ano (~R$ 3.333/mês).

Checklist prático de 10 passos agora

- Atualize seu patrimônio líquido de tempos em tempos (ativos – passivos)

- Calcule renda anual desejada (incluindo “margem de segurança”)

- Aplique taxa inicial de retirada (ex: 3-4%) e simule queda/inflação

- Revise plano de previdência (INSS + privada)

- Simule diferentes cenários de retorno real (1-5%)

- Considere seguro saúde complementar e reserva para cuidado

- Avalie moradia para longa vida (adaptada, custo, manutenção)

- Pense em renda extra/póspretiro e reajuste de estilo de vida

- Crie uma reserva de emergência para imprevistos (reparo, saúde, família)

- Revise o plano todo ano ou quando mudar perfil/mercado

Conclusão: viver até os 90 exige mais que sorte — exige estratégia

A longevidade é um privilégio, mas também um desafio financeiro. Chegar aos 90 com autonomia depende de escolhas conscientes feitas décadas antes.

Mais do que planejar a aposentadoria, é preciso planejar o envelhecimento.

A segurança financeira é o que sustenta a liberdade de escolher onde morar, como cuidar da saúde e o que fazer com o tempo.

Envelhecer bem é um projeto de longo prazo, mas possível para quem começa a se organizar agora.

O tempo, quando bem usado, é o melhor investimento.

.")

{kind=link}